Řada investorů se po poklesech v lednu probírá z akciové euforie, která trvala od roku 2009 a která vynesla mnoho titulů o stovky procent výš. Ovšem právě probíhající sestup hodnot indexů, pokles cen ropy o více než polovinu a výprodeje na trzích rozvíjejících se zemí ukazují, že v ekonomice působí řada faktorů mající velký vliv na další vývoj.

Ukažme si ty, které mohou bránit významnějšímu růstu cen akcií.

Fakt: Pokles tržeb firem

V roce 2015 firmy obsažené v indexu S&P500 zaznamenaly první poklesy tržeb a zisků od roku 2009.

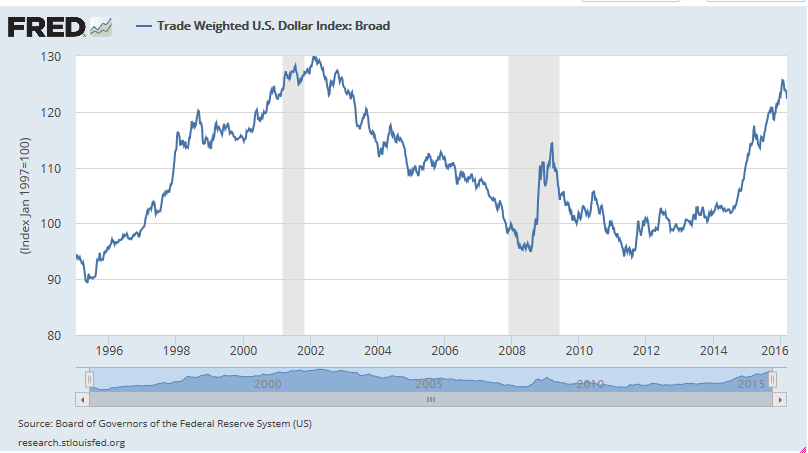

Fakt 2: Silný kurz amerického dolaru

Americký dolar se v posledních letech odpoutal od svých minim a začal stoupat. Po desetiletí neustálého oslabování USD se nyní nacházíme v období jeho růstu.

Silný americký dolar znamená hned několik skutečností. Jednak tržby amerických firem, které působí na celosvětových trzích, budou nižší. Dotkne se to nemalého množství významných firem, jako jsou např. Johnson & Johnson, Ford, Yum Brands, Tiffany’s, Procter & Gamble.

Dále se pozmění situace v oblasti půjček. Velká řada půjček ve světě se realizuje v amerických dolarech. Zejména firmy v rozvíjejících se ekonomikách si takto rády půjčovaly, protože kurz dolaru stále jenom klesal a to znamenalo nižší sumu ke splacení v průběhu času. Bohužel k zděšení těchto firem se situace zcela obrátila a hodnota půjček, kterou musí splatit, nyní naopak roste.

Fakt 3: Nízké ceny energií

Všichni jsme zaznamenali, jak cena ropy i dalších komodit v minulých měsících masivně klesla. Důsledek je samozřejmě příjemný pro běžného spotřebitele a rovněž pro země, které jsou na dovozu komodit závislé. Nicméně pro země produkující a vyvážející suroviny to znamená doslova pohromu. Významný pramen živící jejich rozpočty ustal, jejich ekonomiky se začínají propadat a nové investiční záměry musí být odkládány stranou. Méně peněz prostě znamená méně dalších investic a tím i méně tržeb pro další řadu firem.

Fakt 4: Růst úrokových sazeb

Zatímco většina světových centrálních bank stále masivně snižuje úrokové sazby, americká centrální banka se rozhodla po dlouhé době začít své sazby normalizovat. S velkou pravděpodobností postupně přistoupí k jejich zvyšování. V prosinci došlo k prvnímu, i když symbolickému kroku a základní sazba mírně vzrostla.

Co však trápí většinu ekonomů, je záměr FEDu pokračovat ve zvyšování sazeb i nadále. Pro americkou ekonomiku by to znamenalo konec extrémně nízkých sazeb a tím levných peněz. I když je to z pohledu vývoje hospodářství správně, růstu cen akcií taková opatření příliš nesvědčí.

Řada firem je totiž tak zadlužená, že budou mít problémy své dluhy splácet. Sektorem, kde se to aktuálně projevuje nejvíce, jsou ropné a těžební firmy ve Spojených státech. Ceny jejich dluhopisů klesají, neboť se jejich držitelé obávají jednotlivých bankrotů.

Fakt 5: Zpomalení Čínského růstu

Současný svět je mimořádně provázaný a globalizace už není jen slovo, nýbrž jasný fakt. Čínská ekonomika patří mezi velmi významné hybatele celosvětového ekonomického dění.

Čínský růst nad 10% HDP je dlouhodobě neudržitelný. I když se nás čínské politbyro snažilo o opaku dlouho přesvědčovat svými „mírně“ upravenými statistikami. Skutečnost se nyní projevuje v každodenním byznysu mezi Čínou a zbytkem světa a už i oficiální úřady musí začít uvádět nižší hodnoty růstu (i když samozřejmě nahlas stále hovoří o 6ti a více procentech). Realita bude však zřejmě na úrovni 3% , přičemž jde jen o odhady, skutečné číslo nikdo nezná.

Kromě toho je zcela jasné, že vývoj v období od roku 2008 byl v Číně založen na dluhovém financování. A to v nepoměrně větších objemech, než jsou dluhy v USA nebo EU. Problémem budou zejména dluhy státních firem, které stále přežívají jenom díky masivním půjčkám. Čína je tak plná zombie firem, které by v tržní ekonomice již dávno nemohly existovat. Další vývoj zde tudíž volá po pročištění prostředí, jinak se Čína přestane zdárně ekonomický rozvíjet.

Co z toho pro akciové trhy vyplývá?

Období snadných zisků díky růstům všech světových trhů po roce 2009 končí. Stávající situace však ani zdaleka nepřipomíná typické oživení po recesi. Ekonomický vzestup je chabý, dluhy států i firem stále stoupají a nízké úrokové sazby likvidují úspory. To vše indikuje situaci, kdy poklesy trhů budou stejně časté (nebo dokonce častější) než jejich růsty. Bude jistě rozumné se na to připravit. V rámci mého VIP klubu pro investory je mnoho obchodů realizováno právě strategiemi na pokles. Přidejte se k nám a inspirujte se možnostmi, jak vydělávat i na klesajících trzích.